Definición de Capital de Trabajo

El Capital de Trabajo es el conjunto de activos que le permiten a la empresa cubrir deudas de corto plazo de manera que no corra riesgo su propia existencia. Es el dinero, las cuentas por cobrar e inventarios que permiten mantener el flujo de operaciones sin sobresalto y la empresa en marcha. Permite adquirir materias primas, mercaderías, maquinarias y ademas cancelar los sueldos de los trabajadores.

Una vez que la compañía inicio actividades la principal fuente del Capital de Trabajo serán sus propias ventas. A partir de este punto será el excedente que va a permitir a las empresa llevar a cabos sus operaciones sin contratiempos.

Capital de Trabajo en el Inicio de Operaciones

Al inicio de su existencia, una empresa fabricante necesita dinero para comprar la maquina que producirá los bienes que luego comercializará. También necesita dinero para alquilar el local que le servirá de fábrica y para adquirir las materias primas de la primera producción. Adicionalmente debe cancelar los sueldos de los obreros y personal administrativo que hacen posible la producción.

Es común que se otorgue crédito a los clientes con el objetivo de impulsar las ventas. Pero al mismo tiempo por ser una nueva empresa en el mercado sus proveedores le cobrarán al contado. Todo lo anterior se debe tomar en cuenta al momento de definir el capital inicial de la compañía. Generalmente esta caja inicial es financiada con capital propio. Por otro lado, si se logra vender la idea de negocio a un tercero, buena parte de estos fondos podría ser de fuente externa.

Capital de Trabajo Negocio en Marcha

Un primer escenario a presentarse es cuando la compañía da crédito a sus clientes con un plazo menor a aquel que sus proveedores le otorgan. Es la situación ideal ya que se genera excedentes que hacen a la empresa solvente. Permite adquirir más materiales e insumos y pagar sueldos para seguir generando utilidades.

El otro escenario es cuando la compañía otorga crédito a sus clientes con un plazo mayor a aquel que sus proveedores le dan. En esta situación se necesitará una fuente de financiamiento externo para cubrir obligaciones a corto plazo.El costo de lo anterior es el interés que cobran, por ejemplo, los bancos.

Cabe mencionar también que mas allá de las políticas de crédito negociadas con clientes y proveedores, la cartera por cobrar podría complicarse por situaciones de morosidad atribuibles a un estancamiento del sector económico en donde se desenvuelve la empresa. También se puede deber a que las acciones de cobranza no son las adecuadas.

Cálculo del Capital de Trabajo Método Contable

El punto de partida es el pronóstico de ventas. A partir de este punto calcula las necesidades de materiales e insumos y también la necesidad de personal. Si el resultado va a ser financiado con recurso de terceros deberá ser al más largo plazo posible. Lo anterior para que las primeras cobranzas se usen para seguir generando utilidades. Los plazos de cobro a clientes y pago a proveedores deben ser parte de este presupuesto inicial. Cuando la compañía ya está en marcha debe también tener definida una política de inventarios.

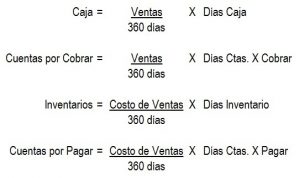

La fórmula del Capital de Trabajo es la siguiente:

Capital de Trabajo = Caja + Cuentas por Cobrar+Inventarios-Cuentas por Pagar.

Para cada una de los rubros a la derecha de la fórmula debemos tener definidos los plazos en días.

Las fórmulas para cada uno ellos, según el método contable son:

A continuación un ejemplo a partir de un Estado de Resultados sencillo:

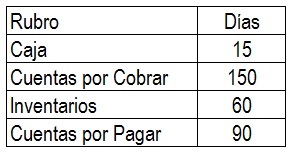

Se trata de una empresa comercial que compra para vender. Para propósitos didácticos el único gasto operativo son los sueldos de los empleados. Sus políticas de Capital de Trabajo son las siguientes:

Reemplazando en las fórmulas tenemos los siguientes resultados:

Por lo que el Capital de Trabajo según la formula general sería 500+5,000+1,600-2,400=4,700

Cálculo del Capital de Trabajo – Comprobación con Flujo de Caja

Construyamos un flujo de caja proyectado para poder comprobar lo anterior. Vamos a necesitar el Estados de Resultados y las Compras Proyectadas ambos de manera mensual.

![]()

En el caso de las compras proyectadas vamos a aplicar la política y en el primer mes vamos a consignar 3 veces lo que vamos a consumir ese mes, S/.2,400.00, de manera que nos quede inventario para 2 meses.

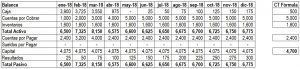

Tomado en cuenta los plazos de cobros y pagos el Flujo de Caja Proyectado quedaría de la siguiente manera:

Un emprendedor que no conociera las formulas podría construir un cuadro como el anterior. . Su primera impresión sería que necesita S/. 4,075.00, que es el mayor monto negativo. Veamos qué pasa.

Aparentemente no hay problema ya que se estaría cerrando caja en positivo. Pero, no se cumple el deseo de terminar con un saldo de caja que represente 15 días de venta, es decir S/.500.00

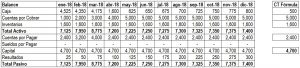

El Balance quedaría de la siguiente manera:

Podemos apreciar que todos los rubros coinciden con las formulas del capital de trabajo a excepción de Caja. Si se quisiera pagar dividendo sería imposible

En cambio, consignar en el Pronostico de Caja el monto de Capital de Trabajo según la fórmula daría como resultado lo siguiente:

Apreciamos que esta vez la caja cierra con S/. 800.00, pero una vez pagados los dividendos se llegaría al monto de S/.500.00 que arroja la fórmula.

Lo anterior describe la situación de una empresa en su estado de proyecto. En el ejemplo el Capital de Trabajo estaría coincidiendo con el Capital Inicial, luego según avance la marcha del negocio se debe tomar en cuenta los saldos de años anteriores de los rubros o partidas que conforman el Capital de Trabajo.